Mercato TWS 2025: Apple resta in testa, ma la crescita passa dai modelli sotto i 50 $

- in Accessori

Modelli economici e mercati emergenti guidano il mercato TWS 2025

Il mercato TWS 2025 entra nella fase di maturità. Secondo Counterpoint Research, le spedizioni globali di auricolari true wireless cresceranno del 3 % su base annua. Non è un boom, ma il dato indica resilienza in un contesto di concorrenza feroce.

Gli analisti spiegano che la domanda di modelli premium sopra i 150 $ rallenta, mentre i device sotto i 50 $ registrano volumi record. Paesi come India, Indonesia e Brasile cercano soluzioni accessibili, sfruttando canali e-commerce e promozioni festival. Di conseguenza, i brand costretti a competere sul prezzo investono in funzioni chiave come ANC, AI adattiva e batteria migliorata, ma con margini ridotti.

Inoltre, molti consumatori possiedono già un paio di auricolari: la fase di “prima adozione” è finita. Per crescere servono motivazioni forti, ad esempio sensori salute o integrazione con assistenti vocali evoluti. Tuttavia, nel segmento entry-level basta un buon rapporto qualità-prezzo per spingere le unità.

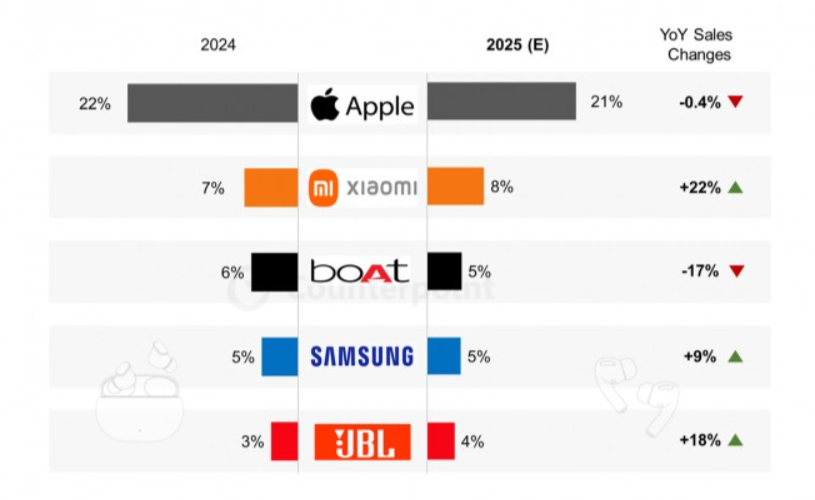

Apple domina grazie agli AirPods Pro 3, ma Xiaomi avanza

Apple conserverà la leadership con una quota prevista del 21 %. Le voci su AirPods Pro 3, in arrivo entro l’anno, fanno gola a chi ha modelli di prima o seconda generazione. Inoltre, Cupertino studia un AirPods 5 (nome provvisorio) più economico, previsto per il 2027, che potrebbe ampliare la base utenti.

Al secondo posto, Xiaomi raggiungerà l’8 % delle spedizioni globali. La sua forza risiede in un catalogo ampio, dal top Buds 5 Pro ai Redmi Buds da 29 €. In più, la presenza capillare nei negozi fisici e online favorisce la penetrazione nei mercati in crescita.

Il brand indiano boAt scenderà in classifica: ha già saturato il bacino di acquirenti alla prima esperienza e ora deve fronteggiare i marchi cinesi in fascia economica. Nel frattempo, Samsung scalerà al quarto posto sfruttando l’ecosistema Galaxy AI e il miglior ANC sui prossimi Galaxy Buds. Chiude la top-5 JBL, al 4 %, grazie alla forte domanda in India e alla strategia promozionale sui modelli entry.

Cambia la distribuzione delle fasce di prezzo

- Segmento < 50 $: +9 % di spedizioni.

- Segmento 100-200 $: +21 % di crescita.

- Segmento > 150 $ premium: –8 % di domanda.

Il rilevante +21 % nella fascia media indica che gli utenti cercano più qualità, ma non desiderano pagare il prezzo Apple o Bose. Qui vincono brand asiatici con combo di codec LDAC, autonomia superiore alle 40 ore e app companion mature.

Prospettive 2025-2028: stabilità, ma con spazi di innovazione

Gli analisti prevedono un percorso di crescita moderata fino al 2028. Non assisteremo a raddoppi di volume, bensì a espansioni lente spinte da:

- Sensori salute avanzati (temperatura, pressione sanguigna).

- Modalità traduzione in tempo reale offline.

- Piattaforme AI in grado di adattare l’equalizzazione al contesto.

I brand che sapranno integrare queste funzioni senza far schizzare i prezzi saliranno di quota. Apple punterà sulla potenza del chip H-series, Samsung sull’AI condivisa fra smartphone e wearable, mentre Xiaomi continuerà a segmentare per ogni fascia.

Il mercato TWS 2025 premia chi offre valore

Il mercato TWS 2025 non è più terra di pionieri, ma di ottimizzatori. Gli auricolari true wireless sono diventati una commodity: a vincere sarà chi saprà unire prezzo aggressivo, funzioni smart e distribuzione locale. Apple regna, sì, ma la crescita percentuale sarà minore di quella di Xiaomi o Samsung nei paesi emergenti.

Per i consumatori, la buona notizia è chiara: nel 2025-2026 troveranno auricolari di qualità sempre più alta a prezzi contenuti, con feature che fino a ieri erano riservate al segmento premium.

Articoli che potrebbero interessarti